7月国内市场钢材价格降幅加大,8月呈止跌趋升走势

来源: 中国钢铁工业协会 发布时间:2022-08-29

7月份,复杂严峻的国内外环境和疫情散发多发的影响仍在持续,国内市场钢材需求形势仍不及预期,钢铁产量环比下降,钢材价格继续回落。进入8月份以来,钢材价格呈止跌趋升走势。

一、国内钢材价格指数环比降幅加大

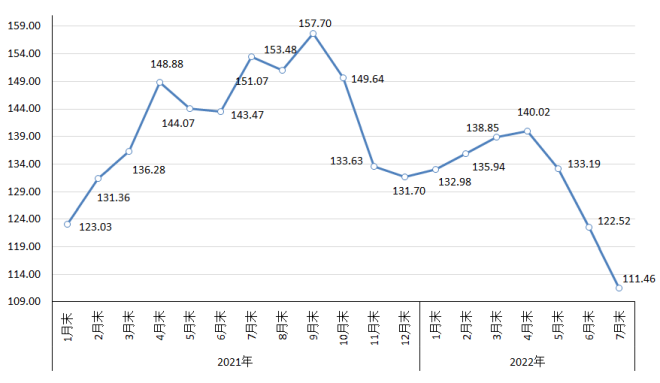

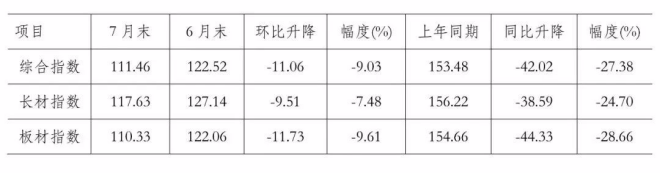

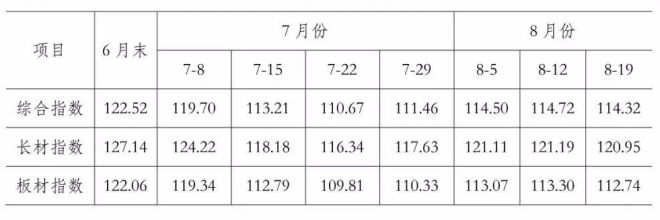

据钢协监测,7月末,中国钢材价格指数(cspi)为111.46点,环比下降11.06点,降幅为9.03%,连续第三个月环比下降;同比下降42.02点,降幅为27.38%,连续第四个月同比下降。(见下图)

中国钢材价格指数(cspi)走势图

单位:点

(一)长板材价格均继续下降

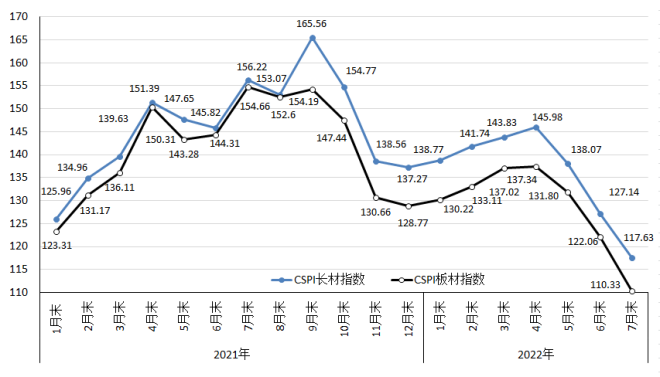

7月末,cspi长材指数为117.63点,环比下降9.51点,降幅为7.48%;cspi板材指数为110.33点,环比下降11.73点,降幅为9.61%,高于长材2.13个百分点;与上年同期相比,长材、板材指数分别下降38.59点和44.33点,降幅分别为24.70%和28.66%。(见下图、表)

cspi长材和板材价格指数走势图

单位:点

中国钢材价格指数(cspi)变化情况表

单位:点

(二)主要品种钢材价格均持续下降

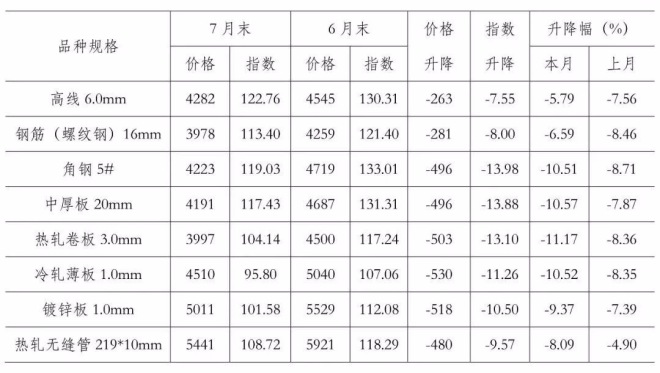

7月末,钢协监测的八大钢材品种价格均持续下降,且降幅均较上月有所加大。其中,高线、三级钢筋、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝管价格环比分别下降263元/吨、281元/吨、496元/吨、496元/吨、503元/吨、530元/吨、518元/吨和480元/吨。(见下表)

主要钢材品种价格及指数变化情况表

单位:元/吨

(三)各周钢材价格指数变化情况

7月份,cspi综合指数呈波动下降走势,第一至三周小幅下降;第四周小幅反弹;进入8月份以来,前两周钢材价格持续回升,第三周小幅回落。(见下表)

中国钢材价格指数(cspi)各周变化情况表

单位:点

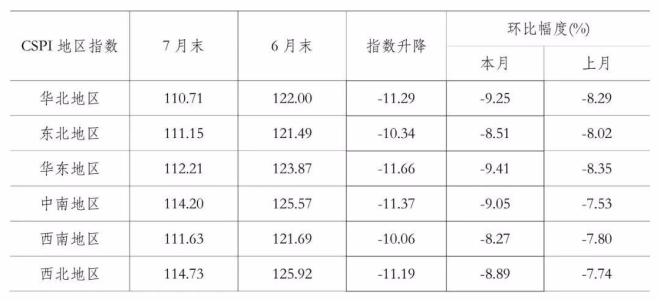

(四)主要地区钢材价格指数均继续下降

7月份,cspi全国六大地区钢材价格指数均持续下降。其中华北、东北、华东、中南、西南和西北地区钢价指数环比分别下降9.25%、8.51%、9.41%、9.05%、8.27%和8.89%。(见下表)

cspi分地区钢材价格指数变化情况表

单位:点

二、国内市场钢材价格变化因素分析

由于国内市场钢材需求增长不及预期,叠加铁矿石、煤焦等原燃料价格回落,对钢价的支撑作用也有所减弱,7月份钢材价格继续呈下行走势。

(一)主要用钢行业需求恢复低于预期

据国家统计局数据,1-7月份,全国固定资产投资(不含农户)同比增长5.7%,比1-6月份回落0.4个百分点。其中,基础设施投资同比增长7.4%,比1-6月加快0.3个百分点。制造业投资同比增长9.9%,比1-6月回落0.5个百分点;房地产开发投资同比下降6.4%,降幅较1-6月加大1.0个百分点。其中房屋新开工面积下降36.1%,降幅较1-6月加大5.5个百分点;7月份,全国规模以上工业增加值同比增长3.8%,较6月份增速放缓0.1个百分点。其中通用设备制造业下降0.4%,专用设备制造业增长4.0%,汽车制造业增长22.5%,铁路、船舶、航空航天和其他运输设备制造业增长7.6%,电气机械和器材制造业增长12.5%。从总体情况看,7月份基建和制造业投资保持增长,但用钢量较大的房地产业形势仍不乐观。

(二)钢铁产量及钢材净出口量均有所减少

据国家统计局数据,7月份,全国生铁、粗钢和钢材(含重复材)产量分别为7049万吨、8143万吨和10624万吨,同比分别下降3.6%、6.4%和5.2%;粗钢日产262.68万吨,环比下降13.1%。

另据海关统计数据,7月份,全国出口钢材667万吨,进口钢材79万吨,净出口钢材588万吨,环比减少89万吨。总体来看,7月份国内市场供需均有所下降,市场仍呈阶段性供大于求态势。

(三)主要原燃料价格环比回落

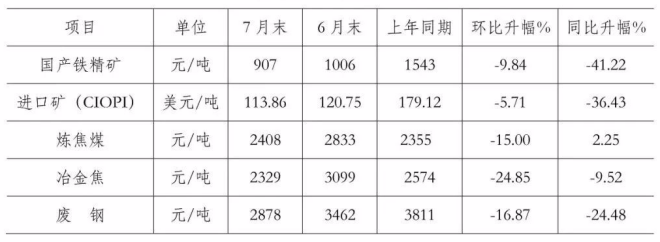

7月末,国产铁精矿价格环比下降9.84%,ciopi进口矿价格环比下降5.71%,炼焦煤和冶金焦价格降幅较大,分别环比下降15.00%和24.85%,废钢价格环比下降16.87%。(见下表)

主要原燃材料价格变化情况表

三、国际市场钢材价格环比降幅有所加大

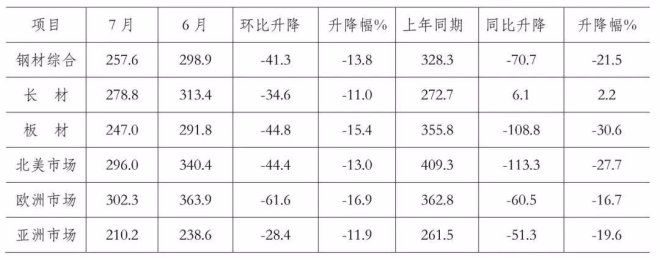

7月份,cru国际钢材价格指数为257.6点,环比下降41.3点,降幅为13.8%,较上月降幅加大3.6个百分点;同比下降70.7点,降幅为21.5%。(见下图)

国际钢材价格指数(cru )走势图

单位:点

国际钢材价格指数(cru)变化表

单位:点

(一)长、板材价格均环比下降

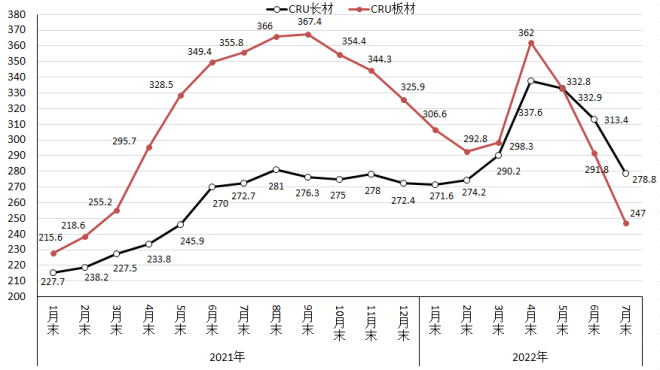

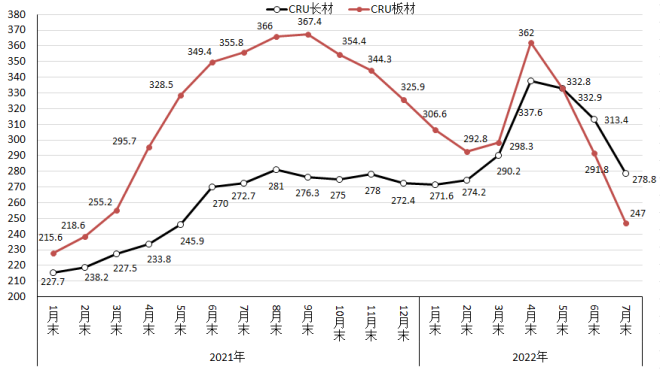

7月份,cru长材指数为278.8点,环比下降34.6点,降幅为11.0%,较上月加大5.2个百分点;cru板材指数为247.0点,环比下降44.8点,降幅为15.4%,较上月加大3.0个百分点,比长材降幅高4.3个百分点;与去年同期相比,cru长材指数同比上升6.1点,升幅为2.2%;cru板材指数同比下降108.8点,降幅为30.6%。(见下图)

cru长材和板材价格指数走势图

单位:点

(二)北美、欧洲和亚洲均继续下降

1、北美市场

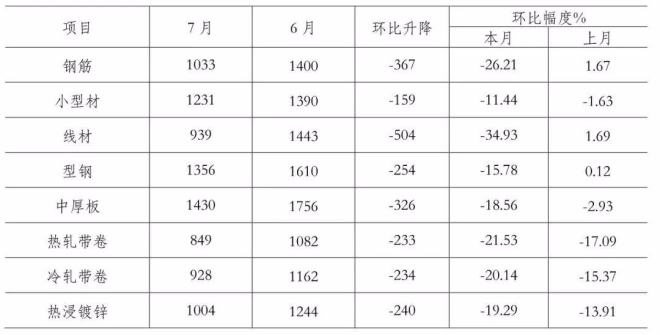

7月份,cru北美钢材价格指数为296.0点,环比下降44.4点,降幅为13.0%;美国制造业pmi为52.80%,环比下降0.2个百分点。7月末,美国粗钢产能利用率为78.4%,环比下降0.9个百分点。本月美国中西部钢厂主要钢材品种中,钢筋、线材价格下跌,中厚板价格降幅收窄,薄板材价格降幅加大。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

2、欧洲市场

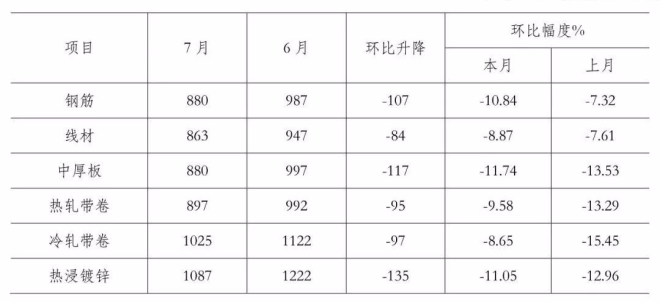

7月份,cru欧洲钢材价格指数为302.3点,环比下降61.6点,降幅为16.9%;欧元区制造业pmi为49.8%,环比下降2.3个百分点,位于荣枯线以下。其中德国、意大利、法国和西班牙的制造业pmi分别为49.3%、48.5%、49.5%和48.7%,均有所下降。本月德国市场主要钢材品种价格均有所下降。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

3、亚洲市场

7月份,cru亚洲钢材价格指数为210.2点,环比下降28.4点,降幅为11.9%;日本制造业pmi为52.1%,环比下降0.6个百分点;韩国制造业pmi为49.8%,环比下降1.5个百分点;印度制造业pmi为56.4%,环比上升2.5个百分点;中国制造业pmi为49.0%,环比下降1.2个百分点。本月印度市场主要钢材品种价格均继续下降,其中长材价格环比降幅有所加大,板材价格降幅有所收窄。(见下表)

cru印度市场钢材价格变化情况表

单位:美元/吨

四、后期钢材价格走势分析

随着新冠肺炎疫情防控形势进一步巩固,国民经济仍处于持续恢复中,后期国内市场钢材需求有望逐步释放,钢材市场供需将形成新的平稳,钢价将呈小幅波动走势。

(一)稳增长政策措施陆续落地,钢材需求有望进一步恢复

今年以来,面对多种超预期因素冲击,我国经济下行压力较大。目前我国经济正处于企稳回升关键窗口,党中央、国务院在高效统筹疫情防控和经济社会发展的同时,着力推动稳经济一揽子政策进一步生效,下大力气巩固经济恢复基础,努力使宏观经济在合理区间运行。后期国家将积极推进有效投资,按质量要求加快项目进度,争取在三季度形成更多实物工作量;依法合规做好政策性开发性金融工具资金,加快投向交通、能源、物流、农业农村等基础设施和新型基础设施建设;促进重点领域消费恢复,延续免征新能源汽车购置税政策;因城施策促进房地产市场平稳健康发展,保障住房刚性需求。随着后期稳经济的各项政策措施效果进一步显现,后期钢材需求形势有望好转。

(二)钢铁企业坚持按需组织生产,有助于市场供需平衡

据钢协统计,8月上旬,重点统计钢铁企业粗钢日产194.33万吨,环比增长2.8%。据此估算全国日产粗钢272.58万吨,环比增长0.02%。从后期情况看,随着下游需求逐步释放,供需两端有望形成新的平衡态势。

(三)社会库存趋于正常,企业库存呈波动下降态势

进入8月份以来,钢材社会库存已降至近四年来的同期最低水平,企业库存也是震荡回落的趋势,为后期市场信心的恢复做了铺垫。截止8月上旬,21个城市五大品种钢材社会库存1028万吨,比7月末减少45万吨,下降4.2%;同比减少185万吨,下降15.2%。从企业库存情况看,截止8月上旬,重点统计钢铁企业库存为1705万吨,比7月末增加45万吨,增幅2.7%;同比增加243万吨,增长16.6%。

后期需要关注的主要问题:

一是市场需求有望好转,促进供需平衡最为重要。需求恢复滞后于生产的恢复,是造成5-7月份钢材价格持续下跌的根本原因。虽然8月份钢价有所回升,但幅度较小,显示市场需求形势未有明显改观。钢铁企业要充分分析市场需求形势,合理安排生产,维护市场平稳运行。

二是企业效益同比下降,降本增效任务依然艰巨。据钢协统计,1-7月份,会员钢铁企业实现营业收入同比下降22.41%,营业成本同比下降16.58%,成本下降幅度明显低于收入降幅是造成钢铁企业利润下降的主要原因。目前,企业成本上升压力仍较大,需进一步加大内部挖潜、降本增效工作力度。

米乐app官网登录的版权与免责声明

【1】本网站凡注明“学会秘书处”的所有作品,米乐app官网登录的版权均属于四川省金属学会所有,未经书面授权,任何媒体、网站或个人不得转载、摘编或利用其它方式使用上述作品。已经本网站协议授权的媒体或网站,应在授权范围内使用上述作品,并注明“来源:四川省金属学会”。违者本网站将追究其相关法律责任。

【2】本网站凡注明“来源:xxx(非学会秘书处)”的作品,均转载自其它媒体,登载此作品出于传递更多信息之目的,不代表学会观点或证实其描述,不对其真实性负责。作品内容仅供参考,如转载稿件涉及米乐app官网登录的版权等问题,请在两周内来电或来函与四川省金属学会联系。